Статьи

Модернизация основного средства в Бухгалтерии Предприятия 8.2 и последующее начисление амортизации на эти объекты

Практически в любой организации можно найти основное средство которое нуждается в улучшении технических характеристик. Предприятию может быть экономически не выгодно каждый раз списывать актив и приобретать новый. Выход есть - это модернизация основного средства.

Модернизация предполагает изменение первоначальной стоимости объекта. Это предусмотрено такими нормативными документами как: ПБУ 6/01 "Учет основных средств", Налоговый кодекс РФ.

Модернизация может производиться как собственными силами предприятия (Хозспособ), так и силами сторонних организаций (Подрядный).

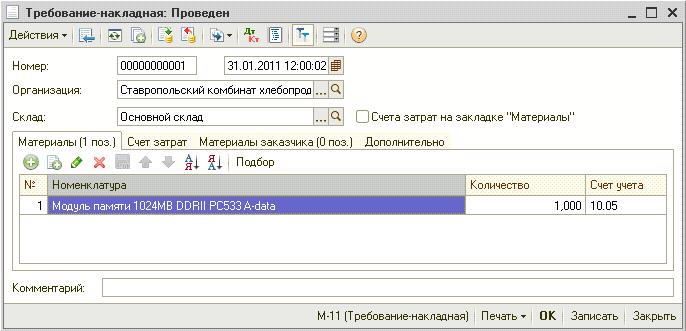

Изначально затраты по модернизации основного средства относятся на счет 08.03 "Строительство объектов основных средств". В программе эту операцию следует произвести документом "Требование-накладная", где на закладке "Материалы" нужно перечислить заменяемые запасные части:

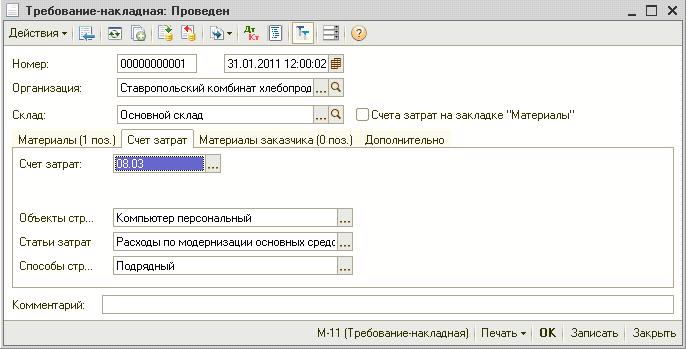

а на закладке "Счет затрат", как раз тот самый счет строительства объектов основных средств (08.03):

При этом в справочнике "Объекты строительства" нужно завести новый элемент (желательно с таким же наименованием как и объект основного средства для удобного поиска).

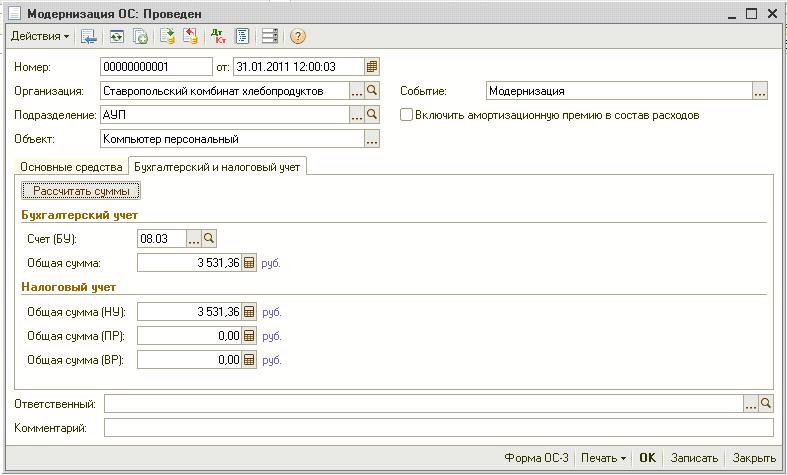

После того как все произведенные расходы были отражены, их следует отнести на увеличение первоначальной стоимости основного средства. Эта операция производится документом "Модернизация ОС":

где на закладке "Бухгалтерский и налоговый учет" нужно указать объект строительства, счет затрат по бухгалтерскому учету. Сумма модернизации рассчитается автоматически после нажатия кнопки "Рассчитать суммы".

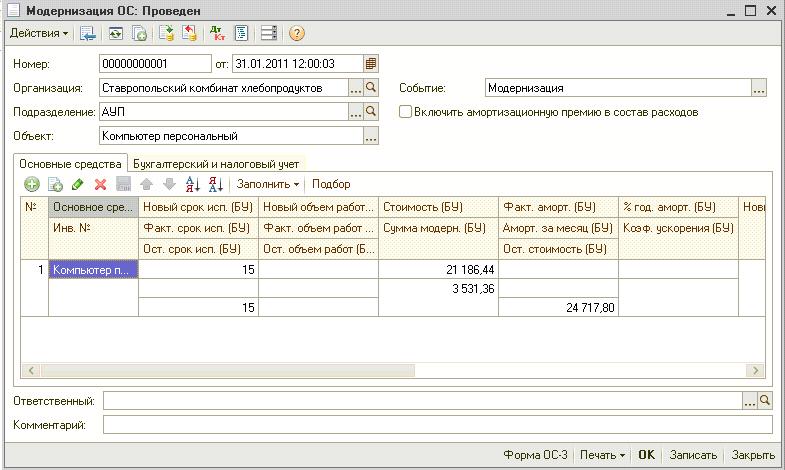

На закладке "Основные средства" по кнопке "Заполнить" также автоматически проставится сумма модернизации, стоимость основного средства, которое было подвержено модернизации и стоимость основного средства с учетом модернизации.

Вот таким образом будет увеличена стоимость и срок полезного использования основного средства в автоматизированном бухгалтерском учете.

Теперь вопрос заключается в том, как начислять амортизацию после проведения модернизации.

Законодательством не предусмотрено особого порядка определения нормы амортизации и начисления амортизационных отчислений по тем основным средствам, у которых увеличилась первоначальная стоимость или срок полезного использования. При этом считается что если произведенная модернизация основного средства привела к изменению его первоначальной стоимости и срока полезного использования, необходимо рассчитать новую норму амортизационных отчислений, исходя из оставшегося срока полезного использования , т.к. в таком случае амортизация будет начисляться некорректно.

Срок полезного использования основного средства определяется в соответствии с Общероссийским классификатором основных фондов. В нем прописаны минимальные и максимальные сроки полезного использования объектов. Если предприятие для целей учета установило максимальный срок полезного использования по конкретному основному средству, то увеличения срока после произведенной реконструкции или модернизации производить не следует. В этом случае при исчислении амортизации следует учитывать оставшийся срок полезного использования.

Рассчитывать амортизационные отчисления по прежней норме амортизации организация не может. Поскольку норма амортизации определяется по формуле:

К = [1/n] х 100%,

где n - это срок полезного использования объекта, соответственно должна быть рассчитана норма амортизации уже с учетом совершенных изменений с основным средством.