Статьи

Начисление дивидендов

Что представляют собой дивиденды?

Слово «дивиденд» произошло от латинского dividendum – то, что подлежит разделу. Сегодня мы под дивидендами понимаем часть прибыли компании, которая выплачивается акционерам-инвесторам. Если компания растёт, развивается, получает прибыль, то частью этой прибыли она делится с владельцами этой компании, то есть с акционерами пропорционально доле, которой владеет каждый из инвесторов.

Организация, выплачивающая дивиденды акционерам (участникам), становится налоговым агентом по налогу на прибыль (при выплатах юридическим лицам - п. 2 и 3 ст. 275 НК РФ) и налогу на доходы физических лиц (при выплатах физическим лицам - п. 2 ст. 214 НК РФ). При этом форма выплаты (денежная или неденежная) значения не имеет.

Функции налогового агента источник выплаты выполняет при любой системе налогообложения, в зависимости от того, является ли получатель дивидендов налоговым резидентом РФ или нет, НДФЛ рассчитывается по-разному. Отличается и порядок расчета налога на прибыль при выплате дивидендов иностранному юридическому лицу и российской организации.

Дивиденды могут выдаваться как работникам предприятия, так и просто физическим лицам, не работающим на предприятии (и никогда не работавшим на предприятии), но являющимся владельцами акций предприятия.

Начислить дивиденды можно как в программе «1С: Бухгалтерия 8», так и в программе «1С: Зарплата и Управление персоналом 8». В этой статье будем рассматривать начисление дивидендов в программе «1С: Зарплата и Управление персоналом 8».

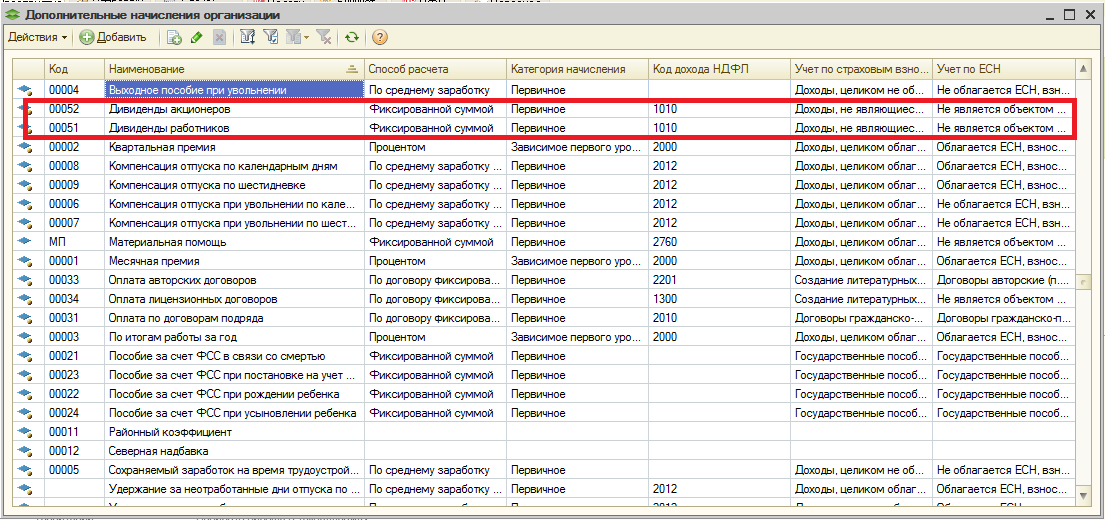

В полном интерфейсе программы «1С: Зарплата и Управление персоналом 8» меню «Операции» - «Планы видов расчета» - «Дополнительные начисления» - есть два вида начисления дивидендов:

1. Дивиденды акционеров (проводки настроены Д 84 К 75).

2. Дивиденды работников (проводки настроены Д 84 К 70).

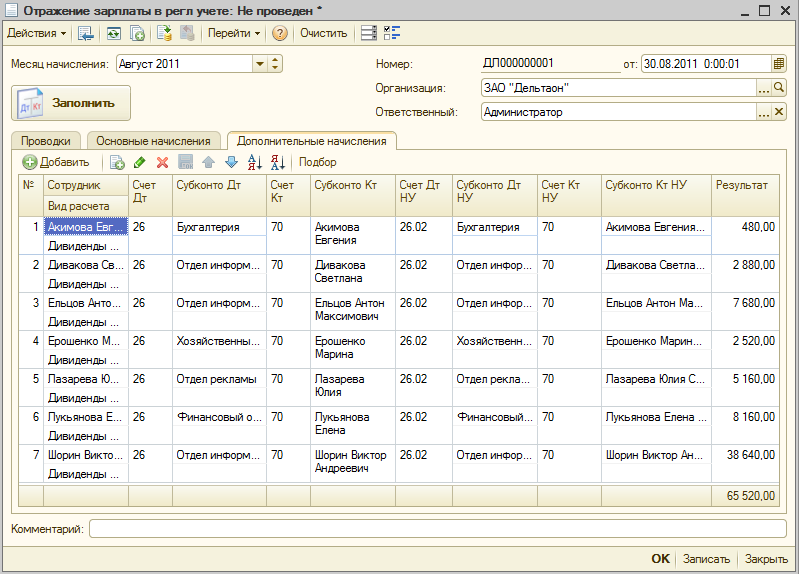

В «1С: Зарплата и Управление персоналом 8» мы формируем документ «Начисление дивидендов организации».

В этом документе дивиденды распределяются среди всех акционеров. Здесь для всех акционеров (и работников предприятия и не работников предприятия) рассчитывается сумма дивидендов и сумма НДФЛ.

На вкладке «Расчет зарплаты по организациям» - «Первичные документы» - «Начисление дивидендов организации» вводим название организации, месяц начисления и указываем сумму дивидендов к распределению (общую сумму или на одну акцию). Затем, нажимая кнопку «заполнить» заносим в табличную часть «Начисления» необходимых нам сотрудников организации. Если акционерами являются не только сотрудники, но и физические лица, то выбираем кнопку «добавить». При этом открываем справочник «физические лица» и выбираем необходимого акционера. Далее рассчитываем размер дивиденда и НДФЛ для каждого акционера:

В программе существует возможность расчета налогового вычета по НДФЛ.

Налоговая база по доходам в виде дивидендов, выплачиваемых организацией физическим лицам - акционерам, подлежит уменьшению на сумму дивидендов, ранее полученных от долевого участия в деятельности другой компании. Общая сумма НДФЛ исчисляется в этом случае с полученной разницы по ставке 9%.

По коду 601 производится не применение налогового вычета, а уменьшение налоговой базы в том случае, если дивиденды выплачиваются из прибыли, образованной за счет участия общества - налогового агента в других организациях.

Регулирование этого обложения производится в соответствии с нормами гл. 25 НК РФ.

В соответствии с п. 2 ст. 275 НК РФ сумма налога, подлежащая удержанию из доходов налогоплательщика получателя дивидендов, исчисляется налоговым агентом исходя из общей суммы налога и доли каждого налогоплательщика в общей сумме дивидендов.

В этом случае в программе «1С: Зарплата и Управление персоналом 8» колонку «НДФЛ», при заполнении колонки «Вычет по НДФЛ», рассчитывают по формуле:

(Начислено-Вычет по НДФЛ)*9%

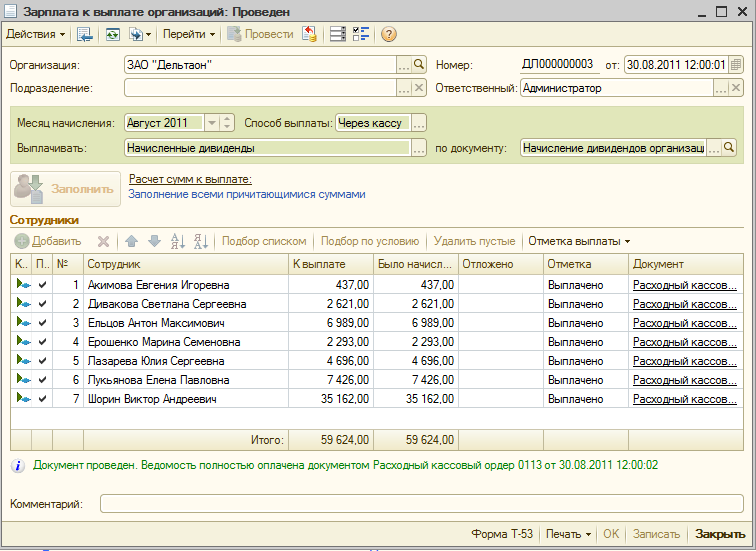

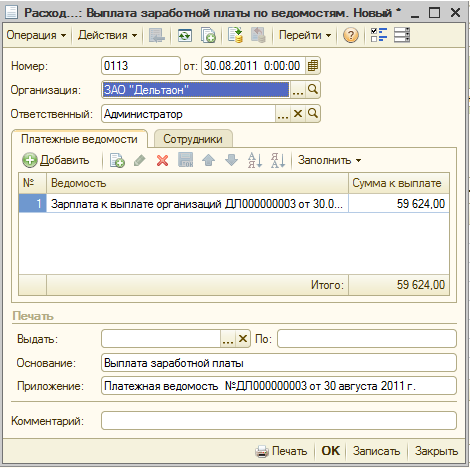

Выплату дивидендов в «1С: Зарплата и Управление персоналом 8» сотруднику можно осуществить с помощью документов «Зарплата к выплате организаций» и «Расходный кассовый ордер»:

В программе «1С: Зарплата и Управление персоналом 8» физическим лицам (не сотрудникам) по начисленным дивидендам:

1. взаиморасчеты не ведутся,

2. учитываются лишь суммы дивидендов начисленных и НДФЛ исчисленного.

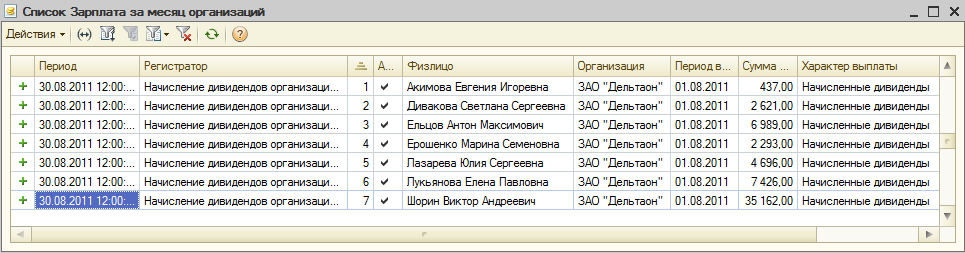

Если посмотреть движение по регистрам документа «Начисление дивидендов» по кнопке «Перейти», то по сотруднику по регистрам накопления «Зарплата за месяц организаций»

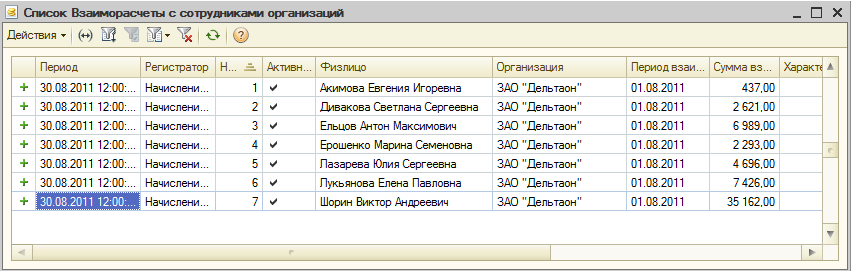

и «Взаиморасчеты с сотрудниками организаций»

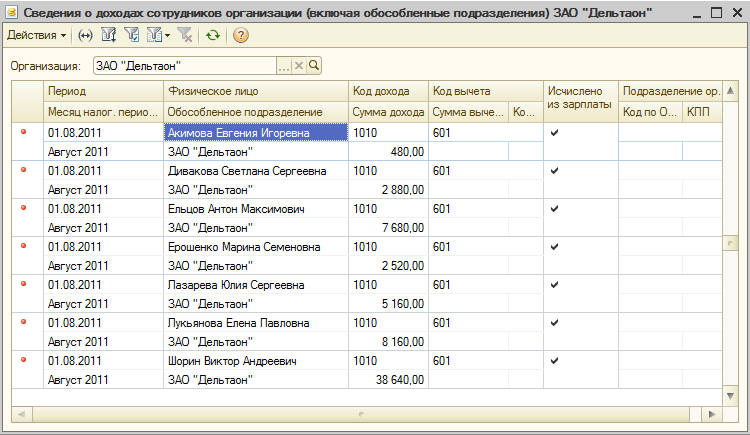

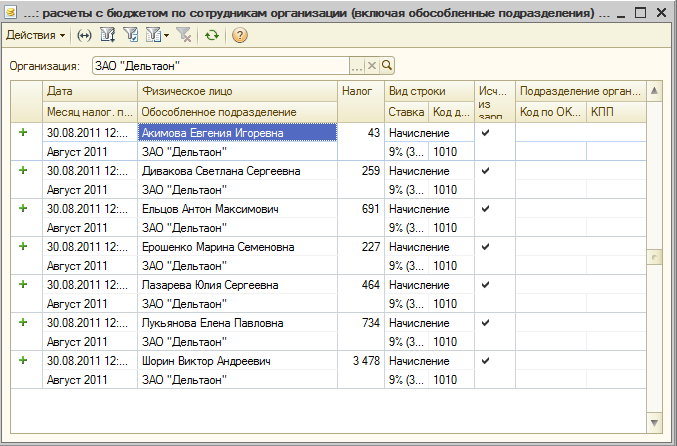

будут сделаны движения, а по физическому лицу нет. По сотруднику и физическому лицу будут сделаны движения по регистрам накопления, служащих для учета НДФЛ: «НДФЛ сведения о доходах»

и «НДФЛ расчеты с бюджетом»

Поэтому в документе «Зарплата к выплате организаций» не сотруднику сумма к выплате не подставляется автоматически, соответственно выплачивать суммы начисленных дивидендов физическим лицам в программе не надо.

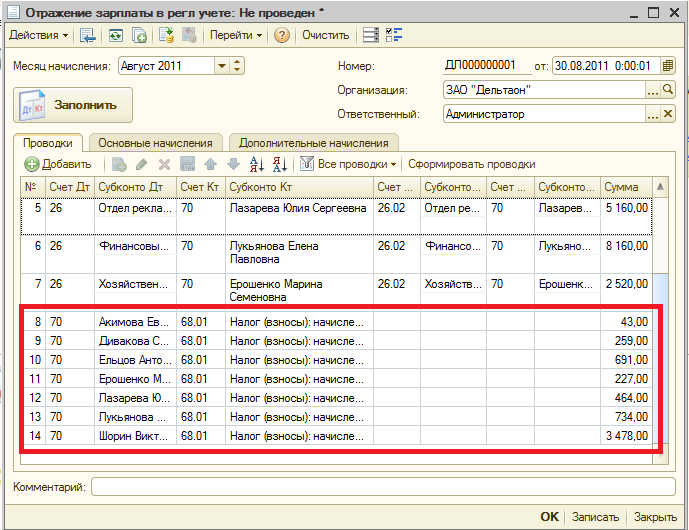

Для отражения сумм начисленных работнику дивидендов и НДФЛ на счетах бухгалтерского учета необходимо создать документ Отражение зарплаты в регламентированном учете (меню Зарплата – Отражение зарплаты в учете).