Статьи

Налоговый агент по НДС

Налоговые агенты - это лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ .Налоговыми агентами по НДС признаются организации и индивидуальные предприниматели в случаях, перечисленных в статье 161 НК РФ, не зависимо от того являются эти лица плательщиками НДС или нет.

В статье 161 предусмотрено пять категорий налоговых агентов по НДС.

В соответствии с пунктом 3 статьи 161 НК РФ налоговым агентом является лицо, арендующее на территории Российской Федерации, у органов государственной власти и управления и местного самоуправления федеральное имущество, имущество субъектов Российской Федерации и муниципального имущество. Налоговая база определяется как сумма арендной платы с учетом налога. При этом налоговая база определяется налоговым агентом отдельно по каждому арендованному объекту имущества. в соответствии с п.4 ст.164 НК РФ сумма налога должна определяться расчетным методом, налоговая ставка определяется как процентное отношение налоговой ставки, предусмотренной пунктом 2 или пунктом 3 настоящей статьи, к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки т.е 18/118. Указанные лица обязаны исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму налога.

Рассмотрим подробнее, исполнение обязанностей этой категории налоговых агентов и отражение таких операций в учете.

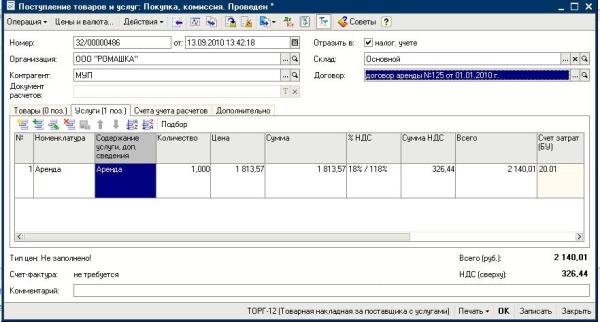

- 1.Отражение операции по начислению арендной платы в соответствии с договором аренды производится документом "Поступление товаров и услуг"

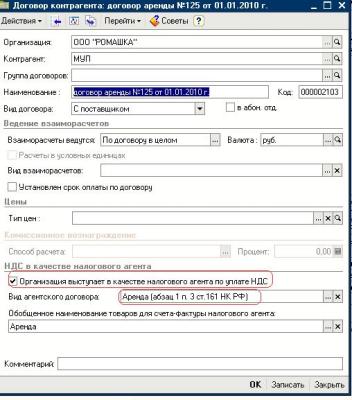

При этом договоре контрагента обязательно установить флаг "Организация выступает в качестве налогового агента по уплате НДС", а также выбрать "Вид агентского договора" - "Аренда (абзац 1 п.3 ст.161 НК РФ)".

При проведении документа "Поступление товаров и услуг" сформируются следующие Дт затратного счета Кт 60.01 - отражена задолженность по аренде, Дт 19.04 Кт 60.01 выделен НДС по аренде, Дт 60.01 Кт 76НА начислен НДС налогового агента.

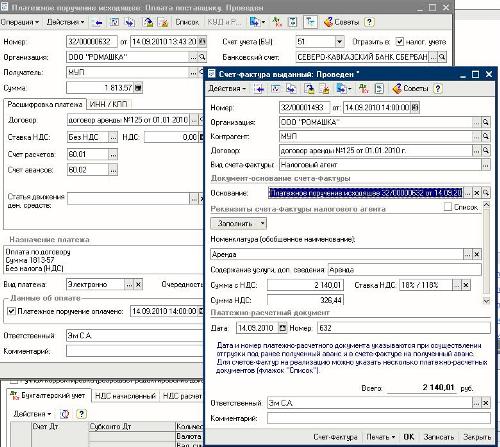

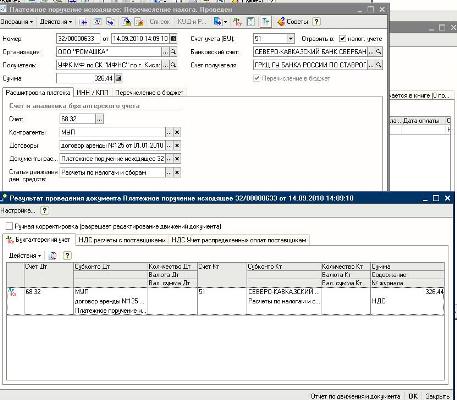

Возможность исполнить функцию налогового агента у арендатора появляется только по факту перечисления денежных средств арендодателю. Необходимо обратить внимание, арендодателю перечисляется сумма арендной платы без НДС, и платежном поручении в графе "Ставка НДС" выставляем "Без НДС". На основании "Платежного поручения исходящего" по перечислению суммы арендной платы арендодателю, формируем "счет-фактура выданный".

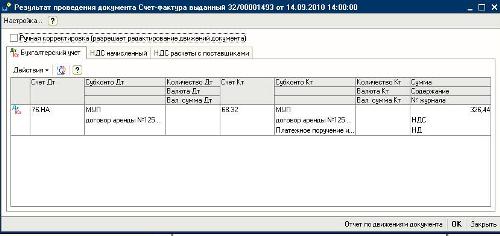

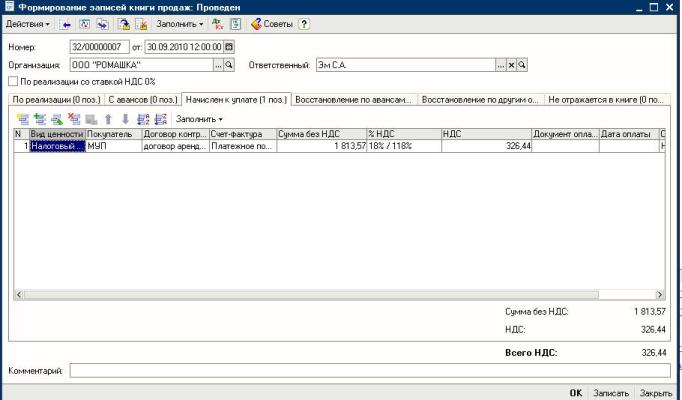

Счет фактура выданный формирует проводки Дт 76НА Кт 68.32 Исчислен и удержан НДС с арендной платы.

Далее формируем регламентный документ "Формирование книги продаж" по кнопке заполнить на закладке "Начислен к уплате".

Основанием для принятия к вычету сумм налога, удержанных налоговыми агентами, служит платежное поручение исходящее по уплате сумм налога в бюджет. Платежное поручение формирует проводки Дт 68.32 Кт 51 Произведены расчеты с бюджетом по уплате удержанного налога

Далее формируем документ "Формирование книги покупок" по кнопке "Заполнить"на закладке вычет НДС по налоговому агенту. Документ формирует проводки Д.68.02 Кт 19.04 -принят НДС к вычету с арендной платы.

Налоговые агенты представляют в налоговые органы по месту своего учета декларацию по НДС не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, в соответствии с пунктом 5 статьи 174 НК РФ. В "Декларации по НДС" по кнопке "заполнить" заполняются раздел 2 "Сумма налога, подлежащая уплате в бюджет по данным налогового агента" по каждому объекту аренды, заполняется отдельный лист раздела 2.В разделе заполняются строки 020, 030, 040,050 060 и 070.

В разделе 3 "Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 - 4 статьи 164

Налогового кодекса Российской Федерации" декларации по НДС должна быть заполнена стр. 210 "Сумма налога, уплаченная в бюджет налогоплательщиком в качестве покупателя – налогового агента, подлежащая вычету".