Статьи

Новое положение о кассовых операциях

С первого января 2012 года вступило в силу Положение о порядке ведения кассовых операций с банкнотами и монетой банка России на территории Российской Федерации (утверждено Банком России 12.10.11 № 373-П). Данное Положение обязывает соблюдать кассовую дисциплину не только организации, но и индивидуальных предпринимателей. Другие нововведения касаются выдачи подотчетных сумм и оборудования кассовых помещений, а также определения лимита кассы.

Данное Положение распространяется не только на юридические лица, но и на физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальных предпринимателей). Для ведения кассовых операций юридическое лицо или индивидуальный предприниматель сами устанавливают максимально допустимую сумму наличных денег, которая может храниться в кассе, после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня. Для этого необходимо издать распорядительный документ об установленном лимите остатка наличных денег, который хранится в порядке, определенном руководителем юридического лица или индивидуальным предпринимателем. Согласно старым правилам, лимит остатка денежных средств в кассе определялся банком. Теперь же сотрудники банков не вправе отклонить или одобрить размер лимита. Однако за ними сохранились полномочия по контролю над соблюдением кассовой дисциплины, в том числе, за превышением лимита. Банки по-прежнему должны проверять своих клиентов не реже одного раза в два года. Юридическое лицо, в состав которого входят обособленные подразделения, определяет лимит остатка наличных денег с учетом наличных денег, хранящихся в обособленных подразделениях.

Кроме того изменились правила расчета величины кассового лимита. Исходя из нового положения, теперь существует два способа расчета величины кассового лимита. Если организация получает наличную выручку, то лимит равен выручке за некий период времени, разделенной на количество рабочих дней в этом периоде и умноженной на период времени между сдачей в банк наличных денег. Если у организации нет наличной выручки, то лимит рассчитывается исходя из объема выданных денег (за исключением зарплаты, стипендий и прочих выплат персоналу) за определенный период, разделенный на количество рабочих дней в периоде и умноженный на количество рабочих дней между получением денег в банке.

Установка лимита остатка кассы в 1С: Бухгалтерия предприятия 8

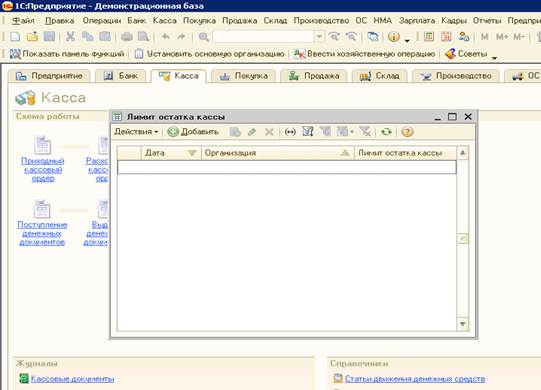

1. Необходимо заполнить регистр сведений «Лимит остатка кассы»: Операции – Регистр сведений – Лимит остатка кассы или Меню «Касса» - Лимит остатка кассы.

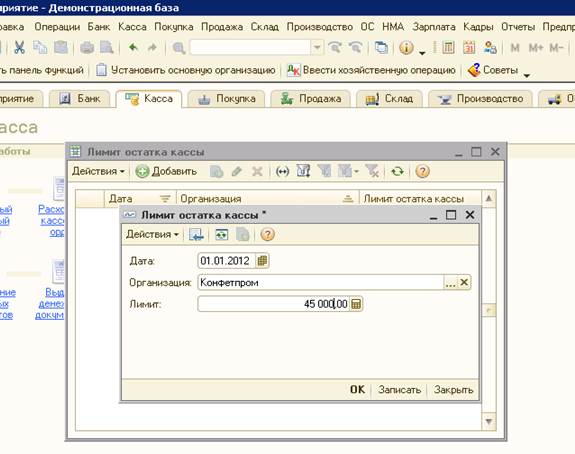

2. По кнопке ![]() . Необходимо проставить дату, организацию и рассчитанный лимит остатка кассы. Нажать на кнопку ОК.

. Необходимо проставить дату, организацию и рассчитанный лимит остатка кассы. Нажать на кнопку ОК.

Юридическое лицо, индивидуальный предприниматель обязаны хранить на банковских счетах в банках наличные деньги сверх установленного лимита остатка наличных денег. В связи с этим возникают спорные ситуации по поводу ИП, у которых не открыт расчетный счет в банке.

Кроме того расширен перечень ситуаций, при которых можно превысить лимит кассы. Согласно прежнему Порядку ведения кассовых операций деньги сверх лимита можно было хранить только в дни выдачи зарплаты, стипендии и социальных пособий. Теперь же, когда организация или ИП работает и получает наличную выручку в выходные и праздники, они также могут превысить лимит кассы, так как банки в такие дни могут быть закрыты. Кроме того, увеличен предельный срок, в течение которого можно превышать лимит в дни выдачи заработной платы. Раньше он составлял три дня (в районах Крайнего Севера — пять дней), включая дату получения денег в банке. Сейчас же руководитель или предприниматель вправе самостоятельно установить срок выплаты зарплаты и указать в платежной ведомости или в расчетно-платежной ведомости. Однако этот срок не должен превышать пяти рабочих дней, включая день получения наличных в банке. В новом Положении организациям и предпринимателям разрешается тратить наличные денежные средства на любые цели по собственному усмотрению.

В новом Положении так же четко прописано, кто должен вести кассу и подписывать кассовые документы. Этим занимается кассир, наделенный соответствующими должностными правами и обязанностями и ознакомленный с ними под роспись. Если в организации есть несколько кассиров, то один из них назначается старшим. Кроме того существует и альтернатива, пери которой кассовые операции совершает сам руководитель.

Кассовые документы можно заполнять либо на бумаге, либо с применением технических средств, при котором электронные кассовые документы необходимо распечатать на бумаге.

Приходный кассовый ордер подписывается главным бухгалтером или бухгалтером, а при их отсутствии — руководителем или кассиром. Расходный кассовый ордер подписывается руководителем, главным бухгалтером или бухгалтером. При отсутствии бухгалтеров его подписывают руководитель и кассир. Если кассу ведет сам руководитель, то на РКО и ПКО достаточно одной его подписи.

Кассовая книга, заполняемая в бумажном виде, брошюруется до начала ее ведения, в ней проставляются номера страниц. Надпись о количестве листов скрепляется печатью и подписями директора или предпринимателя, а также главного бухгалтера. Если же кассовая книга заполняется в электронном виде, то листы нумеруются автоматически, начиная с 1 января каждого года. В конце дня лист кассовой книги нужно распечатать в двух экземплярах. Брошюровать такие листы и заверять надпись о количестве листов необходимо не реже, чем раз в год.

Если в организации несколько кассиров, то в таком случае необходимо вести Книгу учета выданных и принятых кассиром денежных. Если документ заполняется в электронном виде, то после каждой передачи денег старший кассир и кассир должны скреплять операцию электронными цифровыми подписями. В конце каждого дня листы книги следует распечатать, а затем, не реже, чем раз в год, сброшюровать и заверить надпись о количестве листов.

К тому же по новому Положению у кассира перед глазами должны быть образцы подписей руководителя, главбуха и бухгалтеров, подписывающих приходные и расходные ордеры. И перед каждым принятием денег и перед каждой выдачей кассир обязан сличать автографы на ПКО и РКО с теми, что указаны в образцах.

До принятия нового Положения кассу приходилось оборудовать определенным образом и за невыполнение налоговые службы могли оштрафовать организацию. Начиная с 2012 года, новое Положение дает организациям и ИП полную свободу. Так, пункт 1.11 гласит: «Мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении, транспортировке, порядок и сроки проведения проверок фактического наличия наличных денег определяются юридическим лицом, индивидуальным предпринимателем».

Изменились и правила выдачи подотчетных сумм. В новом Положении предусмотрен алгоритм, согласно которому, чтобы получить деньги под отчет, работник должен каждый раз писать заявление. Рассмотрев его, руководитель обязан сделать собственноручную надпись о сумме и сроке. Только при наличии такого документа кассир вправе выдать средства.

Раньше авансовые отчеты необходимо было сдавать не позднее трех рабочих дней по истечении срока, на который выдавались деньги, или со дня возвращения из командировки. Сейчас подотчетное лицо должно в срок, не превышающий 3 рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить авансовый отчет с прилагаемыми подтверждающими документами. Как и раньше, выдавать деньги под отчет можно только при условии, что подотчетное лицо полностью погасило задолженность по предыдущим суммам.