Статьи

Обзор ПБУ 23/11 и изменения в конфигурации, вызванные этим ПБУ

29 марта 2011 г. в Минюсте зарегистрировано новое ПБУ «Отчет о движении денежных средств», утвержденное Приказом Минфина России от 02.02.2011г. № 11н. Его аналогом является Международный стандарт финансовой отчетности IAS 7 (МСБУ 7 «Отчеты о движении денежных средств»). ПБУ 23 вводится в действие, начиная с бухгалтерской отчетности за 2011 год. И теперь при заполнении новой формы ОДДС коммерческим организациям (кроме кредитных организаций) следует руководствоваться новым стандартом.

Настоящее Положение применяется для составления отчета о движении денежных средств в случаях, когда составление, и (или) представление, и (или) публикация данного отчета предусмотрены законодательством Российской Федерации или нормативными правовыми актами, а также когда организация добровольно приняла решение о представлении и (или) публикации такого отчета.

ПБУ 23/2011 вводит новое понятие - "денежные эквиваленты". Они фактически приравниваются к деньгам. Это, например, открытые в кредитных организациях депозиты до востребования. К ним также можно отнести векселя Сбербанка России на предъявителя с фиксированной стоимостью. Таким образом, в отчете о движении денежных средств теперь надо будет отражать не только движение денег на счетах организации и в кассе, а также и движение денежных эквивалентов. Ну и, конечно, нужно будет показать их остатки на начало и конец отчетного периода.

Структурно ПБУ 23/2011 разделяет денежное движение на три потока:

- текущая деятельность;

- инвестиционная деятельность;

- финансовая деятельность.

1) Денежные потоки от текущих операций - это поступление и расход денег, связанный с осуществлением компанией обычной деятельности, приносящей выручку.

2) Денежные потоки от инвестиционных операций - это движение денег по операциям, связанным с приобретением, созданием или выбытием внеоборотных активов компании.

3) Денежные потоки от финансовых операций - это движение денег от операций, связанных с привлечением финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств компании. Такие потоки помогают кредиторам, акционерам (участникам) прогнозировать будущие денежные потоки и потребности в привлечении заемных средств.

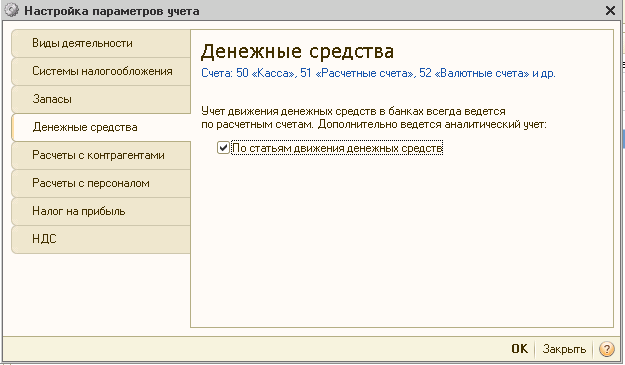

В 1с: Бухгалтерии 8 для автоматического формирования показателей Отчета о движении денежных средств ( форма №4 ) необходимо, чтобы аналитический учет денежных средств был включен. Для его включения необходимо установить флажок на закладке Денежные средства формы Настройка параметров учета (Рис. 1)

Рис. 1 Настройка учета денежных средств

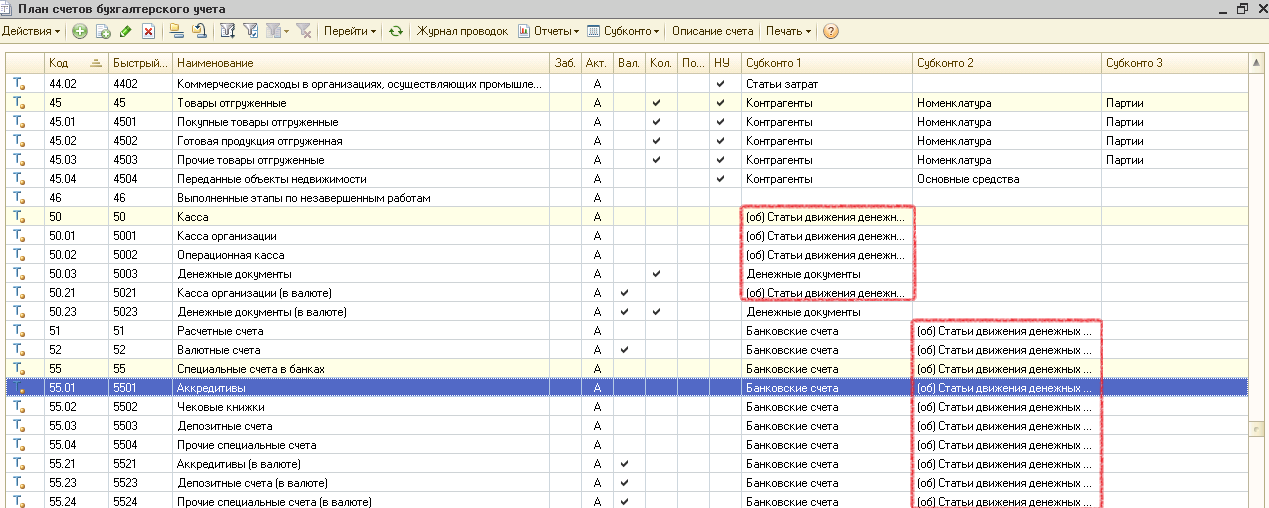

При установленном флажке на счетах учета денежных средств добавляется аналитический разрез – субконто Статьи движения денежных средств (Рис. 2)

Рис. 2 Дополнительный аналитический разрез Статьи движения денежных средств

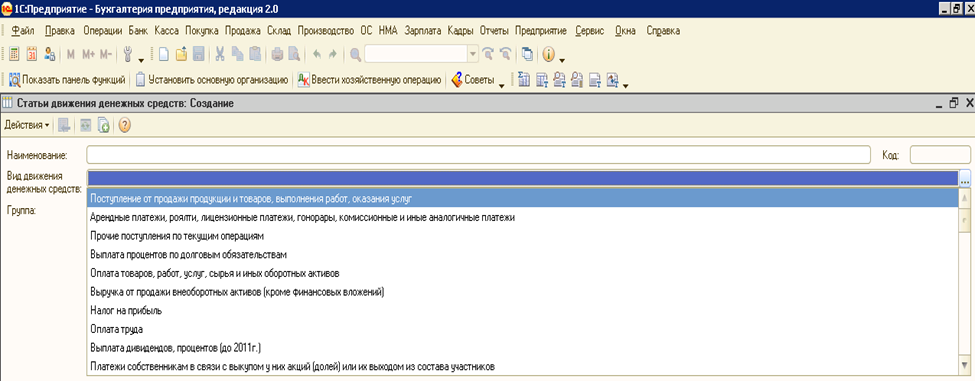

Для каждой Статьи движения денежных средств (элемента справочника) указывается ее наименование и принадлежность к определенному виду движения ( реквизит Вид движения денежных средств).

На Рис. 3 приведен пример заполнения этого справочника.

Рис. 3 Пример заполнения справочника Статьи движения денежных средств

В соответствии с положениями ПБУ 23/2011 в «1С: Бухгалтерии 8» внесены изменения в список видов движений денежных средств, которые могут быть установлены к элементам справочника «Статьи движений денежных средств» необходимые для построения «Отчета о движении денежных средств». В таблице 1 представлены Виды движения денежных средств до и после принятия ПБУ 23/2011.

Таблица 1 Виды движения денежных средств до и после принятия ПБУ 23/2011

| Виды движения денежных средств до принятия ПБУ 23/2011 (БЫЛО) | Виды движения денежных средств после принятия ПБУ 23/2011 (СТАЛО) |

Переименованные виды ДДС |

|

Средства, полученные от покупателей и заказчиков |

Поступление от продажи продукции и товаров, выполнения работ, оказания услуг |

Прочие поступления по текущей деятельности |

Прочие поступления по текущим операциям |

Прочие расходы по текущей деятельности |

Прочие платежи по текущим операциям |

Прочие поступления по инвестиционной деятельности |

Прочие поступления по инвестиционным операциям |

Выплата процентов в связи со строительством |

Выплата процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива |

Прочие расходы по инвестиционной деятельности |

Прочие платежи по инвестиционным операциям |

Поступления от займов и кредитов, предоставленных другими организациями |

Получение кредитов и займов |

Поступления от эмиссии акций или иных долевых бумаг |

Поступления от выпуска акций, увеличение долей участия |

Выпуск долговых инструментов |

Выпуск облигаций, векселей и других долговых ценных бумаг и др. |

Прочие поступления по финансовой деятельности |

Прочие поступления от финансовых операций |

Выплата дивидендов |

Выплата дивидендов и других платежей в пользу собственников |

Прочие расходы по финансовой деятельности |

Прочие платежи по финансовым операциям |

Новые виды движения денежных средств: |

|

|

Арендные платежи, роялти, лицензионные платежи, гонорары, комиссионные и иные аналогичные платежи |

|

Поступления от продажи акций (долей участия) в других организациях |

|

Выручка от продажи внеоборотных активов (кроме финансовых вложений) |

|

Приобретение долговых ценных бумаг, предоставление займов другим лицам |

|

Приобретение акций (долей) в других организациях |

|

Приобретение, создание, модернизация и реконструкция внеоборотных активов |

|

Платежи собственникам в связи с выкупом у них акций (долей) или их выходом из состава участников |

|

Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов |

|

Поступления от дивидендов, процентов по долговым финансовым вложениям |

|

Налог на прибыль |

|

Выплата процентов по долговым обязательствам |

|

Поступления денежных вкладов собственников (участников) |

|

Поступления от перепродажи финансовых вложений |