Статьи

Подготовка авансового расчета по налогу на имущество за 1 квартал 2015 г. в программе «1С:Бухгалтерия предприятия» ред.3.0

Автор: Методист-консультант Кожухова Юлия

Налоговый расчет по авансовому платежу по налогу на имущество организаций составляется за каждый отчетный период (I квартал, полугодие, 9 месяцев) и представляется в налоговые органы не позднее 30 календарных дней с даты окончания соответствующего отчетного периода. Перед составлением авансового расчета предварительно следует проверить корректность заполнения сведений, содержащихся в форме Налог на имущество (Меню-Справочники):

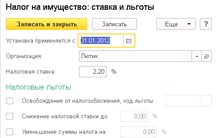

1) в регистре сведений «Ставки налога на имущество» информацию о налоговых ставках, налоговых льготах по всему имуществу предприятия;

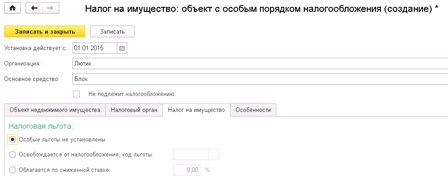

2) в регистре сведений «Ставки налога на имущество по отдельным основным средствам» информацию о налоговых ставках, льготах по отдельным объектам основных средств, в отношении которых может применяться льгота по освобождению от налогообложения, пониженная ставка налога, либо объекты не подлежат налогообложению;

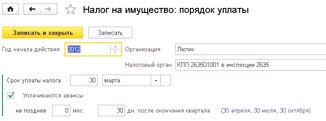

3) в регистре сведений «Порядок уплаты налогов на местах» о порядке уплаты налога на имущество как на территории одного субъекта РФ, так и находящееся в разных субъектах; срок уплаты налога; признак уплаты авансовых платежей и их срок уплаты;

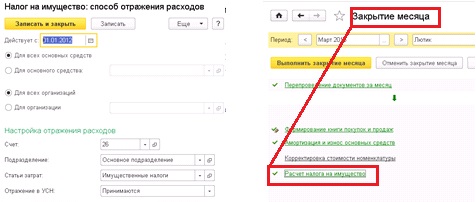

4) в регистре сведений «Способ отражения расходов по налогам» о счетах затрат, используемых при автоматическом ежеквартальном начислении налога на имущество регламентной операцией «Расчет налога на имущество».

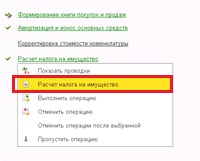

С результатом расчета налога на имущество удобно ознакомиться в справке-расчете «Расчет налога на имущество», открываемой из регламентной операции «Расчет налога на имущество».

Авансовый расчет налога на имущество располагается в форме 1С-Отчетность-Регламентированные отчеты. Для создания и заполнения нового варианта отчета следует в форме «Виды отчетов» найти отчет с названием «Авансы по налогу на имущество» и нажать кнопку Заполнить.

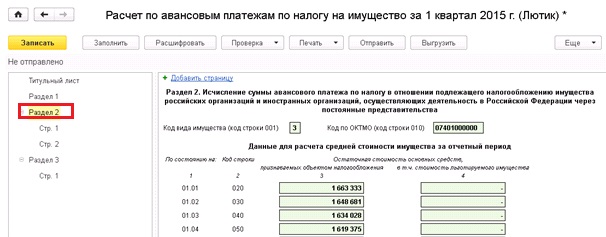

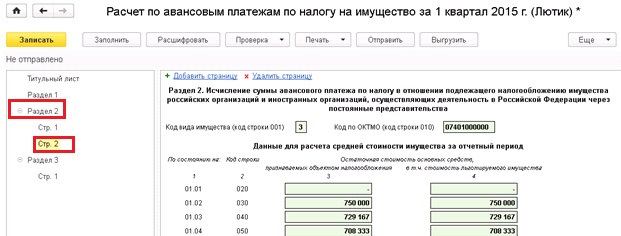

В Разделе 2 Авансового расчета приведено исчисление суммы авансового платежа.

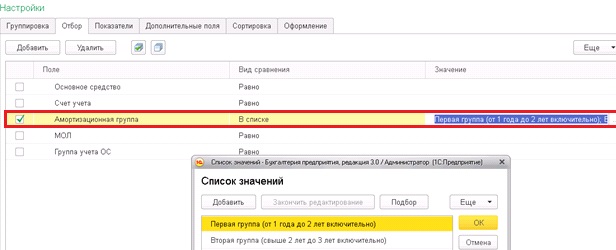

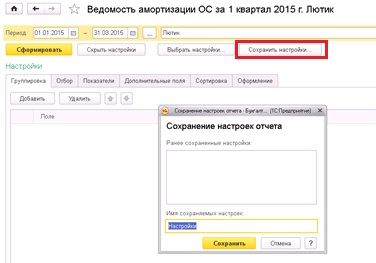

1) Начиная с 2015 года применяются новые правила к исчислению налога на имущество, относящееся к I и II амортизационной группе, а именно такие объекты основных средств не подлежат обложению налогом на имущество. Для проверки правильности заполнения Авансового расчета следует использовать отчет Ведомость амортизации ОС (Меню-ОС и НМА) по данным бухгалтерского учета с отбором объектов основных средств, принадлежащих к I и II амортизационной группе:

В целях дальнейшего использования настроек их следует сохранить по кнопке Сохранить настройки и указать наименование для работы с ними.

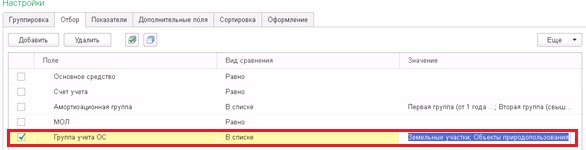

2) Также как и ранее не подлежат налогообложению земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы) (пп. 1 п. 4 ст. 374 НК РФ). Для определения остаточной стоимости перечисленных объектов следует применить следующие настройки:

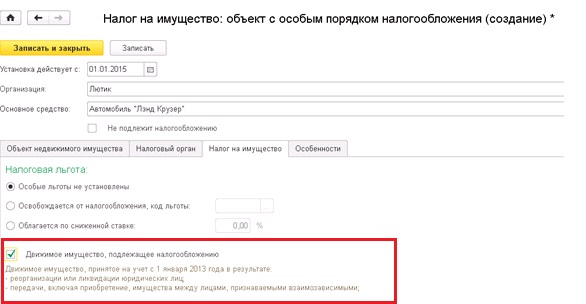

3) Освобождается от обложения налогом на имущество все движимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств (пп. 8 п. 4 ст. 374 НК РФ). Исключение составляют объекты, принятые на учет в результате (п. 57 ст. 1 Закона):

- реорганизации или ликвидации юридических лиц;

- передачи имущества между взаимозависимыми лицами.

В программе предусмотрена настройка для рассматриваемого исключения - следует заполнить регистр сведений «Ставки налога на имущество по отдельным основным средствам»:

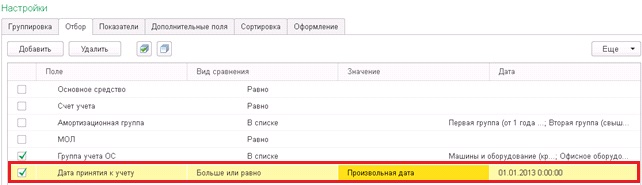

К движимому имуществу в программе относится имущество, отнесенное к группам учета ОС, которые следует выбирать в отборах при подсчете остаточной стоимости освобождаемых объектов основных средств, принятых на учет с 01.01.2013г.:

- Машины и оборудование (кроме офисного);

- Офисное оборудование;

- Продуктивный скот;

- Производственный и хозяйственный инвентарь;

- Рабочий скот;

- Транспортные средства;

- Другие виды основных средств.

При этом льготируемое имущество в Авансовом расчете показывается обособленно, на отдельной странице.

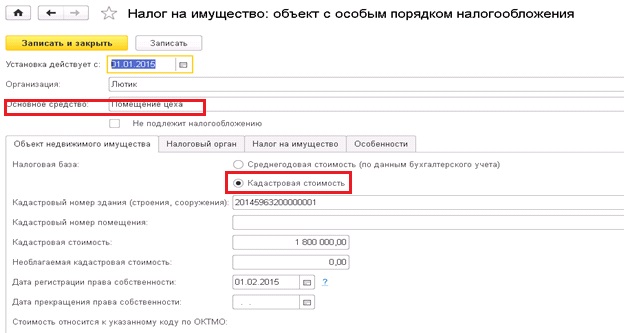

4) С 1 января 2014 года НК РФ содержит новую статью 378.2, согласно положениям которой по некоторым объектам основных средств, перечисленным в п. 5 ст. 2, ч. 2 ст. 5 Федерального закона от 02.11.2013 № 307-ФЗ следует определять налоговую базу на основании кадастровой стоимости. Для этого следует заполнить основные параметры в регистре сведений «Ставки налога на имущество по отдельным основным средствам»:

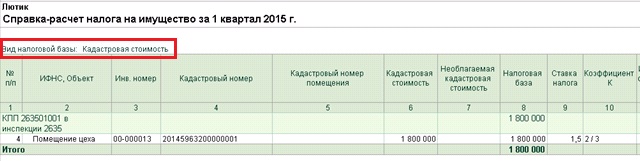

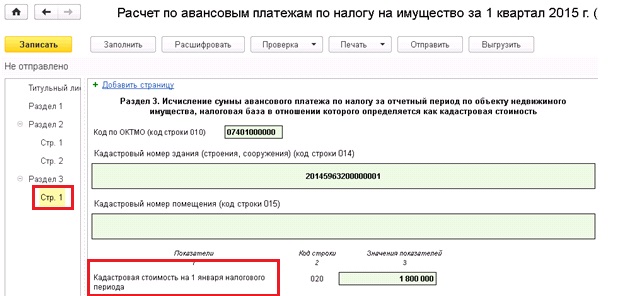

В справке-расчете «Расчет налога на имущество» объекты, подлежащие налогообложению исходя из кадастровой стоимости отражаются отдельно, а в Авансовом расчете – в Разделе 3 Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущество, налоговая база в отношении которого определяется как кадастровая стоимость.

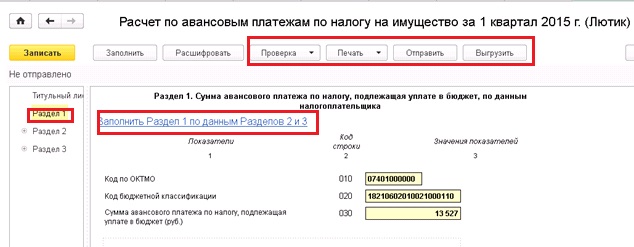

Раздел 1 подлежит автоматическому заполнению по данным Разделов 2,3 при нажатии по кнопке Заполнить.

Подготовленный Авансовый расчет следует проверить по одноименной кнопке, а также распечатать, выгрузить или отправить с использованием кнопок, расположенных на панели.