Статьи

Учет резервов по сомнительным долгам в программах 1С

Автор: специалист консультант 1С Романенко Любовь

«…Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации…» именно эта выдержка из Положения по ведению бухгалтерского учета и отчетности говорит о том, что организации обязаны создавать резерв по сомнительным долгам в бухгалтерском учете.

В налоговом учете такой обязанности нет, но если формировать резервы только в бухгалтерском учете, то будут возникать Постоянные разницы. Для целей сближения данных бухгалтерского и налогового учета целесообразно применять порядок начисления суммы резерва по сомнительным долгам в бухгалтерском учете аналогично порядку, предусмотренному НК РФ:

«…Сумма резерва по сомнительным долгам определяется по результатам

проведенной на последнее число отчетного (налогового) периода

инвентаризации дебиторской задолженности и исчисляется следующим образом:

1) по сомнительной задолженности со сроком возникновения свыше 90

календарных дней - в сумму создаваемого резерва включается полная сумма

выявленной на основании инвентаризации задолженности;

2) по сомнительной задолженности со сроком возникновения от 45 до 90

календарных дней (включительно) - в сумму резерва включается 50 процентов

от суммы выявленной на основании инвентаризации задолженности;

3) по сомнительной задолженности со сроком возникновения до 45 дней

- не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода, определяемой в соответствии со статьей 249 настоящего Кодекса…».

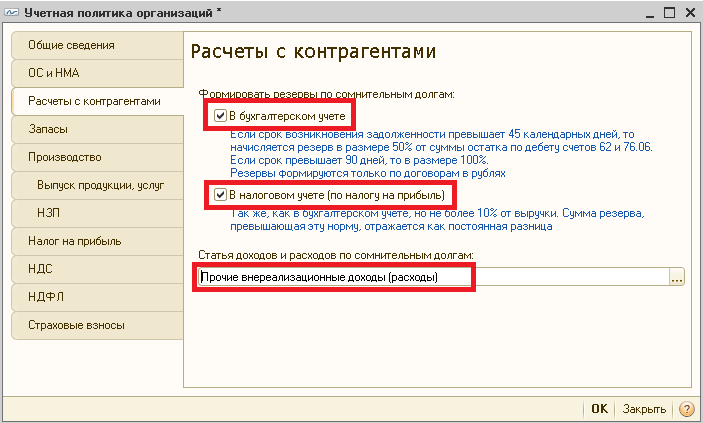

В последних релизах конфигураций 1С: Предприятие 8, реализована возможность автоматического начисление резерва по сомнительным долгам. Настройка начисления устанавливается в Учетной политике организации:

Вид статьи прочих доходов и расходов по сомнительным долгам, указанной в «Учетной политике» должен иметь значение «Прочие внереализационные доходы (расходы)». Формирование резерва по сомнительным долгам в 1С: Бухгалтерии предприятия 8 происходит при запуске обработки по Закрытию месяца, регламентной операцией «Расчет резервов по сомнительным долгам». В 1С: Управление производственным предприятием 8 такая операция осуществляется проведением документа «Определение финансовых результатов».

Начисление резерва по сомнительным долгам производится по кредиту счета 63 счета «Резервы по сомнительным долгам» в том случае, если возникла дебиторская задолженность контрагентов перед организацией (сомнительная задолженность определяется по остаткам по дебету счетов 62 «Расчеты с покупателями и заказчиками» и 76.06 «Расчеты с прочими покупателями и заказчиками» по договорам в рублях, по которым превышен срок оплаты). Срок оплаты устанавливается в «Учетной политике», или же индивидуально в каждом договоре контрагента. Приоритетным считается срок, установленный в договоре.

По дебиту 63 счета осуществляется погашение резерва по сомнительным долгам.