Статьи

Проверка распределения предъявленного НДС

Автор: Бухгалтер-консультант Прокудина Екатерина

В соответствии с требованиями статьи 170 Налогового Кодекса организации, осуществляющие как облагаемые НДС, так и освобождаемые от налогообложения операции, обязаны вести раздельный учет сумм входящего НДС.

В момент принятия на учет ценностей, налогоплательщик, исходя из намерений по их использованию, должен выбрать способ учета для сумм НДС, относящихся к данным ценностям.

- Если ценность планируется использовать в деятельности облагаемой налогом, сумму НДС можно принять к вычету.

- По ценностям, предназначенным для деятельности, освобождаемой от налогообложения сумму НДС необходимо включить в стоимость ценностей.

- Если ценность используется как для облагаемой, так и для освобождаемой от налогообложения деятельности НДС, по ней подлежит распределению по специальной пропорции между выручкой облагаемой НДС и освобождаемой от налогообложения. В результате распределения, та доля НДС, которая относится к облагаемой НДС деятельности, может быть принята к вычету. Остальная часть учитывается в стоимости.

- Если ценность приобретена для деятельности, облагаемой по ставке 0%, правильнее всего НДС заблокировать до момента подтверждения реализации по ставке 0, чтобы избежать лишней операции восстановления НДС.

Организация приобретает материал, предполагается его использование в деятельности, облагаемой налогом. В процессе деятельности материал списывается на разные виды деятельности: на облагаемую налогом, на экспортную, на распределяемую. В конце месяца отражен выпуск и продажа продукции, продукция продана соответственно по ставкам 0 и 18 процентов. Необходимо выполнить регламентное закрытие месяца, распределить НДС и проверить корректность регламентных операций.

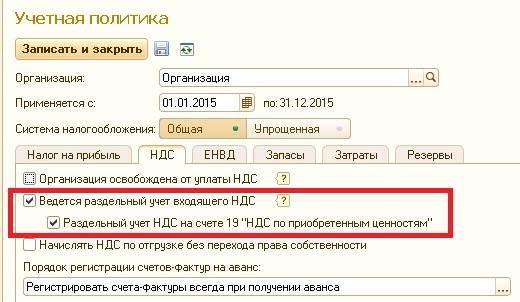

В параметрах учета должно быть установлено, что на счете 19 ведется аналитика «Способы учета НДС».

В учетной политике необходимо указать, что организация ведет раздельный учет НДС.

При покупке материалов в документе поступления необходимо указать способ учета входящего НДС.

Способ учета НДС автоматически фиксируется на счете 19. Также автоматически формируется приход по регистру «НДС предъявленный», по которому будет формироваться книга покупок по деятельности, облагаемой НДС и по регистру «Раздельный учет НДС» для отслеживания партий материалов.

В момент списания материалов на затраты автоматически подставляется Номенклатурная группа затрат, указанная в карточке материала и соответствующий ей способ учета НДС, но данные реквизиты можно изменить.

При проведении документа программа анализирует партию, из которой был списан материал, в регистре Раздельный учет НДС фиксируется списании партии.

Если меняется способ учета НДС, то программа делает корректирующие проводки по счету 19.

Суммы, подлежащие распределению переносятся из регистра «НДС предъявленный» в регистр «Раздельный учет НДС». Сумма распределенные на экспорт также переносятся из регистра «НДС предъявленный» в регистр «НДС предъявленный по 0%».

После регламентного закрытия месяца, в конце квартала необходимо заполнить регламентные документы по НДС в следующем порядке:

- Подтверждение 0% ставки НДС (если есть подтвержденные или неподтвержденные продажи)

- Распределение НДС (если есть входящий НДС, подлежащий распределению)

- Формирование записей книги покупок (по 18 и 0 процентов)

Например, в текущем квартале мы не получили подтверждение 0% ставки по продаже продукции, следовательно документ «Подтверждение 0% ставки НДС» делать не надо.

Переходим к формированию документа Распределение НДС по косвенным расходам. Документ распределения необходимо делать если в регистре «Раздельный учет НДС» есть остатки по способу «Распределить». Остатки по регистру можно увидеть с помощью универсального отчета.

Остатки по данному способы учета НДС также можно увидеть в ОСВ по счету 19. Остатки в ОСВ должны сходиться с остатками в регистре. На примере, по способу учета «Распределяется» остаток = 180 руб.

Именно сумма остатка должна попасть в документ Распределение НДС косвенных расходов. Данная сумма НДС распределится пропорционально базе распределения на закладке Выручка от реализации. Сумма распределения также можно увидеть на закладке Распределение.

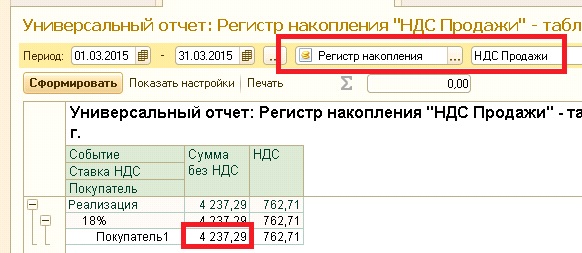

Проверим базу распределения – выручку от реализации. В момент проведения документа продажи данные по экспортным продажам записываются в регистр «НДС по реализации 0%», а данные по облагаемым НДС продажам записываются в регистр «НДС продажи». Проверим обе суммы также с помощью универсального отчета. Например, в документе распределения сумма продажи, облагаемой НДС = 4 237,29.

Проверим данную сумму в регистре НДС продажи.

Эту сумму также можно посчитать в ОСВ по счету 90. Сумма продажи = Выручка (90.01) – НДС продажи (90.03). Суммы в ОСВ и регистре должны совпадать.

Для проверки выручки от реализации, облагаемой по ставке 0% необходимо сформировать универсальный отчет по регистру «НДС по реализации 0%». Также сумму увидеть в ОСВ по счету 90.01. Суммы в ОСВ и регистре должны совпадать.

Если ставка ожидает подтверждение, то входящий НДС будет учитываться на остатках счета 19. Если ставка подтверждена, то НДС принимается к вычету. Если ставку будет НЕ подтверждена, то НДС списывается на прочие расходы. Весь НДС, распределенный на деятельность, облагаемую НДС сразу принимается к вычету.

Таким образом, по итогам закрытия месяца на счете 19 должны быть остатки только по входящему НДС, распределенному на неподтвержденный экспорт.

Данная сумма должна соответствовать остатку в регистре НДС предъявленный под 0% в разрезе документов продажи.

А документ продажи, в свою очередь, должен быть на остатках в регистре «НДС по реализации 0%» в состоянии «Ожидается подтверждение».

Книга покупок и входящий НДС в декларации формируется на основании регистра «НДС покупки», аналогично начисленный НДС по регистру «НДС продажи». Обороты и остатки по данным регистрам также можно увидеть с помощью универсального отчета.

Данная сумма отражается в отчете Книга покупок.

Данная сумма отражается в декларации по НДС.

Аналогично, в строках 010,020 декларации отражается суммы из регистра НДС продажи.

Для анализа НДС в программе предусмотрен отчет Анализ начисленного НДС.

Для удобства работы в программе предусмотрен помощник по учету НДС.

Регламентные документы по учету НДС можно создавать и просматривать в списке «Регламентные операции НДС».